اختصاصی گروه اقتصادی / فرهاد فربودی

در روزهایی که نه صدای آژیر جنگ به گوش میرسد و نه نشانهای از امید و برقراری آرامش در کشور دیده میشود، اقتصاد ایران در وضعیتی معلق میان بیم و امید نفس میکشد. مردم در چنین فضایی، بیش از هر زمان دیگری به چیزی اعتماد میکنند که لمسکردنی است؛ اسکناس. تجربه قطعیهای شبکهای و اختلال در زیرساختهای بانکی، بهویژه در جریان جنگ ۱۲ روزه با اسرائیل، این حس را تقویت کرده که در شرایط نااطمینانی، «پول نقد در دست» مطمئنتر از «عدد در حساب» است.

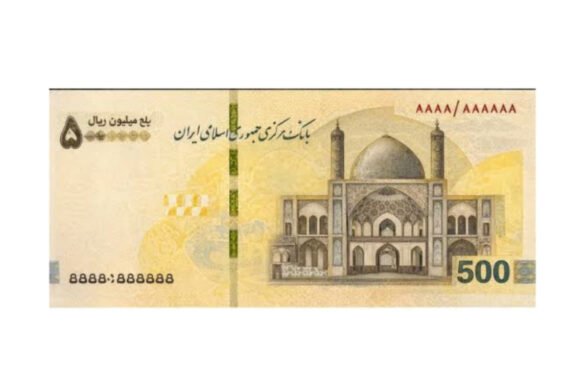

صفهای مقابل شعب بانکها و تقاضای فزاینده برای دریافت وجه نقد، نشانهای از همین تغییر رفتار است؛ تغییری که اکنون بانک مرکزی با رونمایی از ایرانچک ۵۰۰ هزار تومانی، یا همان نیممیلیون تومانی، به آن پاسخ داده است.

بانک مرکزی در اطلاعیهای از عرضه ایرانچک ۵۰۰هزار تومانی خبر داد و اعلام کرد افراد میتوانند با مراجعه به شعب بانک، به جای دریافت اسکناسهای با ارقام پایین، ایرانچک نیممیلیونی دریافت کنند. این اقدام در ظاهر پاسخی عملی به افزایش تقاضا برای وجه نقد است؛ اما در لایههای عمیقتر، نشانهای از فشار مضاعفی است که بر شبکه بانکی و سیاستگذار پولی وارد شده است. هنگامی که مردم ترجیح میدهند دارایی نقدی خود را بهصورت فیزیکی نگهداری کنند، به این معناست که سطح نااطمینانی به اندازهای بالا رفته که ابزارهای الکترونیکی پرداخت، حتی با وجود گسترش ظاهری، کارکرد اطمینانبخش خود را از دست دادهاند.

تورم مزمن و بالا، که سالهاست اقتصاد ایران را درگیر کرده، یکی از مهمترین زمینههای شکلگیری چنین تقاضایی است. در اقتصادی که قدرت خرید پول بهسرعت کاهش مییابد، مردم تمایل دارند گردش مالی خود را تسریع کنند و معاملات را بدون واسطههای پرریسک انجام دهند. عرضه اسکناس درشتتر در چنین شرایطی، از منظر نظری، میتواند هزینه مبادلات را کاهش دهد. وقتی ارزش اسمی هر قطعه پول افزایش مییابد، تعداد اسکناسهای مورد نیاز برای انجام یک معامله کمتر میشود و هزینه حمل، نگهداری و حتی شمارش پول کاهش پیدا میکند. این منطق، توجیه اصلی سیاستگذار برای انتشار ایرانچک ۵۰۰هزار تومانی است.

با این حال، شواهد میدانی نشان میدهد که عرضه این ایرانچکها هنوز نتوانسته عطش بازار برای نقدینگی فیزیکی را فروبنشاند. در برخی شعب بانکها صف تشکیل شده و حتی شعب برای پرداخت وجه نقد سقف اعلام کردهاند. گزارشهایی از اتمام روزانه وجه نقد قابل پرداخت در برخی شعب منتشر شده و مدیریت شعب بهصورت روزانه برای سقف پرداخت تصمیمگیری میکند. در مواردی سقف پرداخت به یکمیلیون تومان کاهش یافته است، در حالی که در شعبهای دیگر، به مشتری قدیمی با سپرده قابلتوجه، تا پانزدهمیلیون تومان وجه نقد پرداخت شده است. این رفتار ناهمگون و سلیقهای، نشانهای از فشار عملیاتی بر شبکه بانکی و نیز نبود دستورالعملی شفاف و یکپارچه در مدیریت بحران نقدینگی فیزیکی است.

در چنین فضایی، ایرانچک ۵۰۰هزار تومانی میتواند تا حدی دسترسی افراد به وجه نقد را تسهیل کند و همزمان هزینه چاپ پول را برای بانک مرکزی کاهش دهد. چاپ اسکناس با ارقام درشتتر، به شرط آنکه در حجم اسکناسهای کل اقتصاد به لحاظ ارزش تغییری ایجاد نشود، اثر افزایشی بر حجم نقدینگی نخواهد داشت. به بیان دیگر، اگر تنها ترکیب قطعات پول تغییر کند و ارزش کل آن ثابت بماند، از منظر حسابداری پولی، پایه پولی افزایش نمییابد. اما تجربههای تاریخی و مطالعات اقتصادی نشان میدهد که کاهش هزینه چاپ فیزیکی پول، اغلب وسوسه افزایش ارزش اسکناسهای در گردش را برای بانکهای مرکزی تقویت میکند.

بر اساس آمار منتشرشده توسط بانک مرکزی در آبان ماه سال جاری، سهم اسکناس و مسکوکات از پایه پولی در اقتصاد ایران ۱۵.۲درصد است و این جزء پول سهم ۱.۷درصدی از کل حجم نقدینگی دارد. این ارقام نشان میدهد که در حال حاضر، بخش عمده نقدینگی در قالب سپردهها و شبهپول نگهداری میشود و سهم پول فیزیکی از کل نقدینگی نسبتا محدود است. اما همین سهم محدود، در شرایط نااطمینانی میتواند اهمیت مضاعف پیدا کند. اگر تقاضا برای تبدیل سپردهها به اسکناس افزایش یابد، فشار بر پایه پولی و در نهایت بر ترازنامه بانک مرکزی تشدید خواهد شد.

افزایش ارزش اسکناسهای موجود در اقتصاد، در صورتی که با رشد واقعی تولید همراه نباشد، میتواند اثر مستقیمی بر افزایش پایه پولی و در نتیجه افزایش حجم نقدینگی و تورم داشته باشد. این نگرانی زمانی پررنگتر میشود که بدانیم بر اساس گزارش بانک مرکزی، تنها در هشتماه نخست سال جاری حجم نقدینگی در اقتصاد ایران حدود ۳۰درصد افزایش یافته است.

رشد ۳۰درصدی نقدینگی در چنین بازه کوتاهی، حتی بدون در نظر گرفتن تغییر ترکیب اسکناسها، بهخودیخود زنگ خطر تورمی را به صدا درمیآورد. در این چارچوب، انتشار ایرانچکهای درشتتر اگرچه از نظر فنی لزوما به معنای چاپ پول جدید نیست، اما در بستر رشد بالای نقدینگی، میتواند بهعنوان سیگنالی از تداوم سیاستهای انبساطی تعبیر شود.

نکته مهم دیگر، شکاف میان سقف برداشت از عابر بانکها و ارزش اسمی ایرانچک جدید است. در حال حاضر سقف برداشت از عابر بانکها ۳۰۰هزار تومان است و از هیچ عابر بانکی نمیتوان ایرانچک ۵۰۰ هزار تومانی دریافت کرد. این تناقض، نشان میدهد که سیاست انتشار اسکناس درشتتر با اصلاح همزمان سازوکارهای توزیع همراه نبوده است. وقتی مردم برای دریافت ایرانچک ناچار به مراجعه حضوری به شعب هستند، فشار بر شبکه بانکی افزایش مییابد و صفها طولانیتر میشود. در واقع، بخشی از تقاضای نقدی که میتوانست از طریق خودپردازها مدیریت شود، اکنون مستقیما به شعب منتقل شده است.

از دیدگاه حقوقی و اعتباری نیز تفاوتی میان ایرانچک و اسکناس وجود ندارد. روی ایرانچکها تنها امضای رئیس کل بانک مرکزی درج شده، در حالی که اسکناس با امضای هم رئیس کل بانک مرکزی و هم وزیر اقتصاد اعتبار میگیرد؛ اما در عمل، هر دو ابزار کارکرد پول قانونی را دارند. بنابراین انتشار ایرانچک بیشتر یک ابزار فنی برای مدیریت قطعات پول در گردش است تا تغییری در ماهیت پول. با این حال، از منظر روانی، درشتتر شدن ارقام اسکناس میتواند انتظارات تورمی را تقویت کند. وقتی مردم با عددهای بزرگتری در معاملات روزمره مواجه میشوند، احساس کاهش ارزش پول ملی تشدید میشود و این خود میتواند به رفتارهای پیشدستانه در خرید و تبدیل داراییها دامن بزند.

در عین حال، نمیتوان انکار کرد که در شرایط «نه جنگ، نه صلح»، ترجیح نقدشوندگی افزایش مییابد. نااطمینانی سیاسی و امنیتی، اختلال در زیرساختهای پرداخت و تجربه محدودیتهای شبکهای، همگی باعث میشود افراد به داراییهایی با قابلیت استفاده فوری گرایش پیدا کنند. در چنین فضایی، حتی اگر سهم اسکناس و مسکوکات از پایه پولی ۱۵.۲درصد و از کل نقدینگی ۱.۷درصد باشد، اهمیت کارکردی آن بسیار فراتر از وزن آماریاش خواهد بود. پول فیزیکی در این شرایط نه فقط ابزار مبادله، بلکه نماد امنیت اقتصادی تلقی میشود.

با این حال، پرسش اساسی آن است که آیا پاسخ به افزایش تقاضای نقدی باید صرفا از مسیر چاپ اسکناس درشتتر دنبال شود یا نیازمند اصلاحات عمیقتر در زیرساختهای بانکی و بازسازی اعتماد عمومی است. اگر ریشه تقاضای بالا برای وجه نقد در ضعف زیرساختهای الکترونیکی و نگرانی از قطعیهای شبکهای باشد، راهکار پایدار نه در افزایش ارقام اسکناس، بلکه در تقویت تابآوری نظام پرداخت و شفافیت سیاستهای پولی نهفته است. در غیر این صورت، هر بار که سطح نااطمینانی افزایش یابد، موج جدیدی از تقاضای نقدی شکل خواهد گرفت و بانک مرکزی ناچار به چاپ قطعات درشتتر خواهد شد.

از سوی دیگر، برخی کارشناسان معتقدند که ایرانچک ۵۰۰هزار تومانی نیز پاسخ کامل به نیاز معاملات نقدی در اقتصاد ایران نیست و حتی جای خالی ایرانچکهای یکمیلیونی تومان یا دومیلیون تومانی در مبادلات روزمره احساس میشود. این دیدگاه اگرچه از منظر تسهیل مبادلات قابل فهم است، اما بهلحاظ روانی و تورمی میتواند تبعات قابلتوجهی داشته باشد. حرکت به سمت ارقام اسمی بالاتر، بدون مهار رشد نقدینگی و تورم، میتواند به تثبیت انتظارات تورمی بالا منجر شود و پیام ضمنی تداوم کاهش ارزش پول ملی را مخابره کند.

به طور کلی انتشار اسکناس ۵۰۰هزار تومانی را باید در بستر کلان اقتصاد ایران تحلیل کرد؛ اقتصادی که با رشد ۳۰درصدی نقدینگی در هشتماه نخست سال جاری، سهم ۱۵.۲درصدی اسکناس و مسکوکات از پایه پولی و سهم ۱.۷درصدی این جزء از کل نقدینگی، درگیر تورم مزمن و نااطمینانی ساختاری است. اگر انتشار اسکناس درشتتر صرفا به بازآرایی قطعات پول محدود بماند و به افزایش ارزش کل اسکناسهای در گردش منجر نشود، میتواند به کاهش هزینه مبادلات و مدیریت کوتاهمدت بحران نقدی کمک کند. اما اگر این اقدام به دریچهای برای گسترش پایه پولی تبدیل شود، در شرایط رشد بالای نقدینگی، خطر تشدید تورم و بیثباتی بیشتر را به همراه خواهد داشت.

اقتصاد ایران امروز بیش از آنکه به اسکناسهای درشتتر نیاز داشته باشد، به اعتماد درشتتر نیاز دارد؛ اعتمادی که اگر بازسازی نشود، حتی ایرانچکهای یکمیلیونی و دومیلیون تومانی نیز صفهای مقابل بانکها را کوتاه نخواهد کرد.